마이크론(MU, MicronTechnology, Micron)이 Cash Tender Offer 성격의 공시를 내면, 시장은 흔히 “좋다, 주가 오르겠다”로 단순화하려고 합니다. 그런데 여기서 함정이 있어요. 같은 Tender Offer라고 불려도, 회사가 무엇을 사들이는지에 따라 의미가 완전히 달라집니다.

이번 글은 마이크론테크놀로지와 AI 섹터를 함께 보는 관점에서, Debt Tender(채권 매입)과 Equity Tender(주식 매입)을 구조적으로 판독하는 법을 정리합니다. “마이크론이 빚을 사들이는 이유”가 무엇인지, 그리고 어떤 회사는 주식을 사들이는지까지, 공시를 읽는 프레임을 잡아드릴게요.

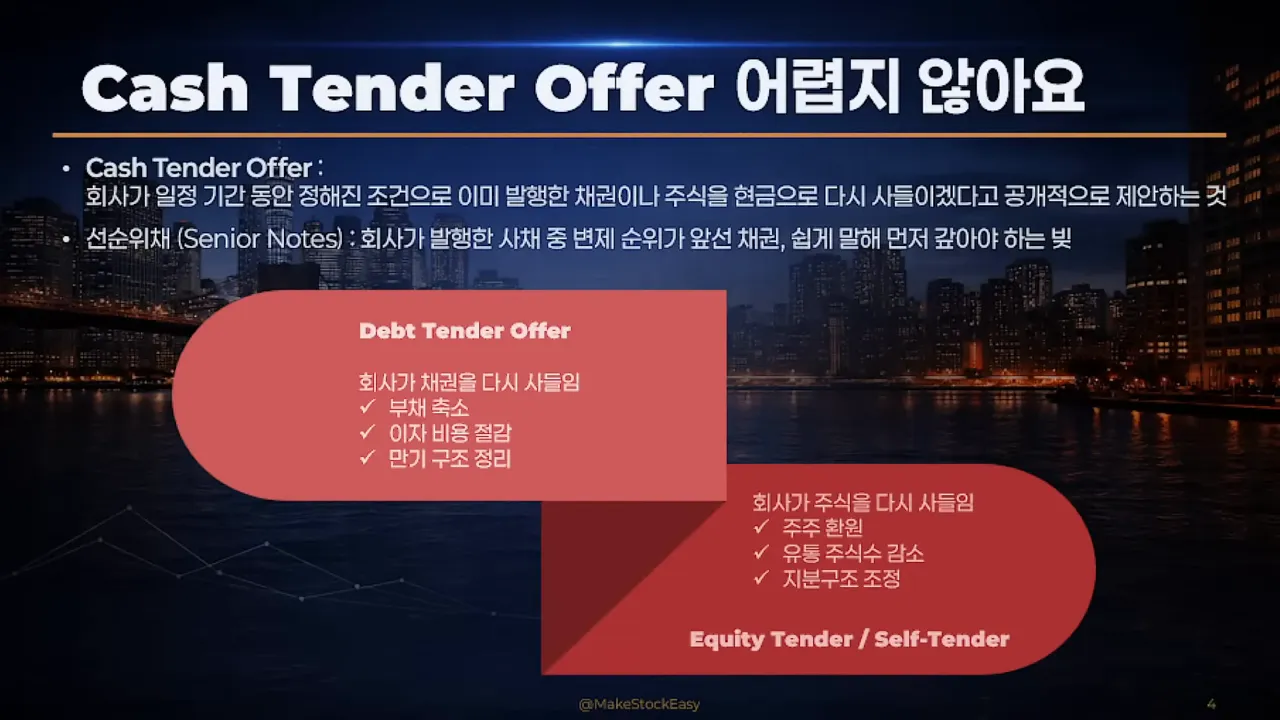

Cash Tender Offer의 핵심: “현금으로 이미 발행된 것을 다시 사들인다”

Cash Tender Offer는 어렵게 들리지만, 문장으로 풀면 꽤 단순합니다.

- 회사가 일정 기간 동안 정해진 조건으로

- 현금을 써서 이미 발행된 증권을

- 다시 사들이겠다고 제안하는 구조

여기서 중요한 건 “뭘 사들이느냐”예요.

- 빚(채권)을 사들이면: 부채를 줄이고, 이자 비용과 만기 구조를 관리하는 이벤트가 됩니다.

- 주식을 사들이면: 유통주식수가 감소하고, 지분구조나 주주환원 신호로 해석될 수 있습니다.

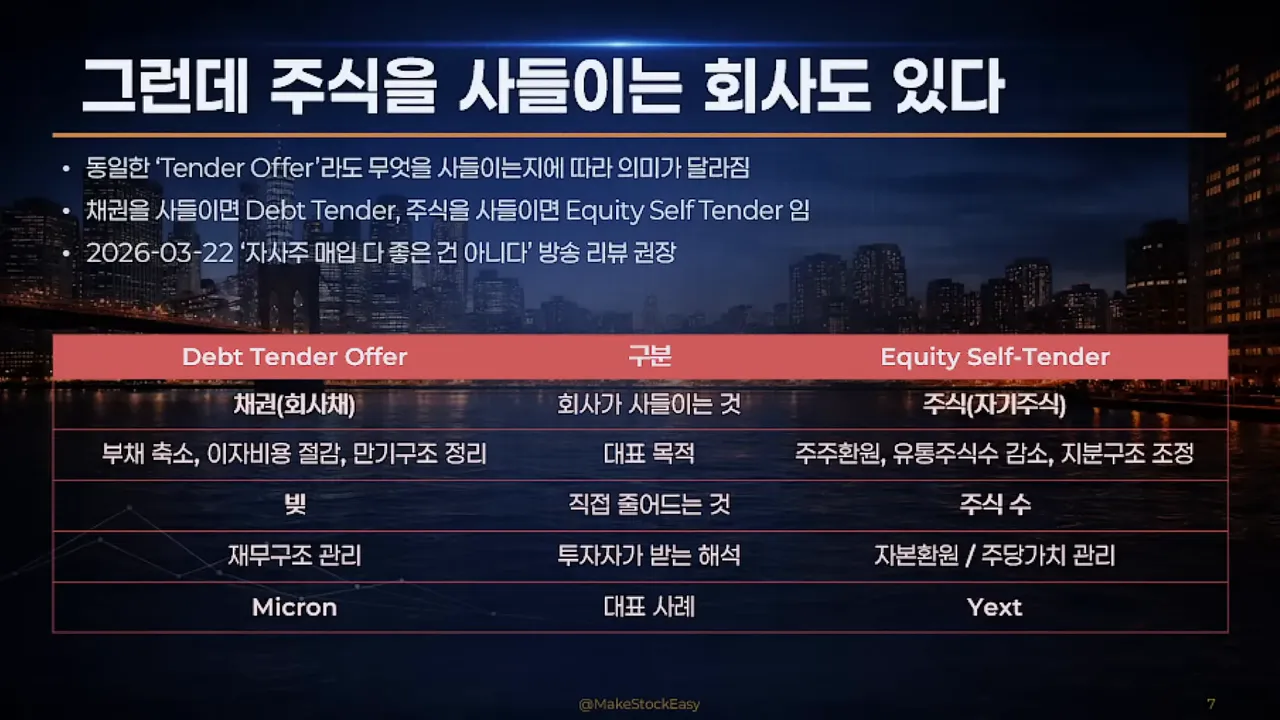

Debt Tender(채권 매입) vs Equity Tender(주식 매입): 같은 Tender라도 해석이 다르다

시장이 흔히 놓치는 부분이 바로 이 구분입니다. 마이크론처럼 Debt Tender가 나오면 “주주환원이라서 무조건 주가에 호재”라고 생각하면 안 돼요. 대신 “부채 관리와 재무제표 개선” 관점에서 읽어야 합니다.

1) Debt Tender: 채권을 사서 Debt를 줄인다

Debt Tender는 말 그대로 회사가 빚을 다시 매입하는 겁니다. 회사가 채권자(사채 보유자)로부터 그 채권을 되사면서, 결과적으로 부채가 축소됩니다.

그리고 이렇게 되면 연쇄적으로 이런 효과가 따라옵니다.

- 이자 비용 감소: 갚아야 할 이자가 줄어듭니다.

- 만기 구조 정리: 갑자기 한꺼번에 돈을 갚아야 하는 구간(만기벽)이 완화될 수 있습니다.

2) Equity Tender: 주식을 사서 유통을 줄이고 구조를 바꾼다

Equity Tender는 회사가 주주들의 주식을 매입하는 형태입니다. 발표만 보면 “자사주 매입이니 주가 오르겠지”라고 생각하기 쉽지만, 이것도 자동 호재가 아닙니다.

주식 매입은 유통주식수가 감소하는 이벤트라서 이론적으로는 주당지표가 좋아질 수 있어요. 하지만 실제로는 가격, 규모, 재원, 그리고 본업과 수급이 뒤를 받쳐줘야 합니다.

“선순위 채권”이 왜 중요할까: Senior vs Junior를 구분하는 순간, 공시가 보인다

Debt Tender에서 핵심 키워드 중 하나가 선순위 채권(시니어)입니다. 설명을 위해 말투 그대로 빌리면, 회사가 채무를 발행할 때 순서가 생깁니다.

예를 들어 친구에게 돈을 빌렸는데, 문서에 이름과 조건을 남기듯이 채권에도 “누가 먼저 갚아받는가”가 적혀 있어요. 그리고 그중에서 선순위는 먼저 갚아야 되는 빚입니다.

- 시니어(Senior): 먼저 갚아야 하는 영역

- 주니어(Junior): 상대적으로 뒤에 있는 영역

Debt Tender Offer가 “선순위 채권을 대상으로 한다”라고 명시돼 있다면, 회사는 상대적으로 더 우선순위가 높은 채무를 정리하려는 그림이 됩니다. 그래서 시장에서는 이를 단순하게 “좋다”로 받아들이는 경향이 강하지만, 끝까지는 체크해야 해요.

마이크론의 Debt Tender Offer를 어떻게 읽을까: “채권을 사서 빚을 줄인다”는 구조

마이크론 사례는 특히 중요합니다. 공시에서 핵심은 마이크론이 투자자들에게서 돈을 빌렸고, 그 빌린 돈 일부를 현금으로 상환하면서 부채가 감소하고 이자 부담이 내려가며 만기 구조가 정리된다는 흐름이에요.

여기서 반복해서 강조된 포인트가 있습니다.

- 마이크론은 “자기 주식을 사는 이벤트”가 아니라

- 채권을 사서(=Debt를 정리) 재무제표를 좋아지게 만들고

- 이자 비용을 줄이며

- 만기벽 부담을 완화하려는 구조다

만기 구조정리: 왜 “한 번에 몰리는 빚”이 무섭다고 했을까

회사는 아무리 잘 벌어도, “언제 현금이 필요하냐”가 중요해요. 경영진이 여러 곳에서 자금을 조달하면 채권들의 만기가 다 다릅니다. 그러다가 어느 시점에 만기가 한꺼번에 겹칠 수 있죠.

이때를 영상에서 말한 표현으로 “만기벽”이라고 했습니다. 한꺼번에 갚으라고 오면, 그 회사가 수백억을 버는 회사여도 그 시점에 현금이 통장에 없으면 재무적으로 문제가 생길 수 있어요.

그래서 만기 구조정리는 단순한 숫자 놀이가 아니라, 현금 흐름을 안정화하려는 전략에 가깝습니다.

“그럼 무조건 좋은 거냐?”: 7조 원의 타이밍이 가져오는 충돌

Debt Tender가 좋아 보일 때도 있지만, 여기서 끝이 아닙니다. 영상에서 마이크론의 사례로 강조한 것이 막대한 금액과 지급 시점이에요.

마이크론은 특정 시점에 선순위 채권을 정리하면서 약 7조 원 규모의 현금이 나갈 수 있는 구조로 설명됐습니다. 그리고 “오늘 결정이 나면, 몇 달 뒤가 아니라 특정 날짜에 현금이 빠져나간다”는 타이밍이 매우 중요하다고 했어요.

이게 시장에서 왜 논쟁이 되냐면, 주주 입장에서는 이렇게 느끼기 때문입니다.

- “그 돈으로 AI 반도체나 생산 라인을 더 투자해야 하는 거 아닌가?”

- “이자가 연간 수천억이라도, 지금 돈이 필요한 건 아닌가?”

즉, Debt Tender는 부채를 줄이는 구조적 호재이면서 동시에, 단기에는 현금이 크게 빠져나가는 부담이 될 수 있습니다. 그래서 “좋다”라고 말하기 전에, 공시의 다음 레이어를 봐야 합니다.

마이크론은 왜 현금으로 갚을까: “현금”이 전부 내 돈이 아닐 수도 있다

여기서 또 하나 중요한 역발상 포인트가 나옵니다. 공시에 나오는 “현금”이라고 해서 반드시 회사가 그 돈을 쌓아뒀던 것만 의미하는 건 아닐 수 있습니다.

영상에서는 “현금으로 갚는다”는 말이 오해될 수 있다고 했고, 크게는 이런 경우가 가능하다고 정리했습니다.

- 회사 자체 현금으로 갚는다

- 더 나은 조건의 자금을 조달해서 갚는다(시점과 금리 차이 활용)

특히 급하게 돈을 구하면 조건이 나빠질 수 있고, 지금처럼 자금 시장 상황이 바뀌면 더 좋은 조건으로 갈아탈 여지가 생길 수 있다는 논리입니다. 그래서 “현금으로 갚는다”를 읽을 때도 그 현금이 어디서 오는지를 같이 따라가야 합니다.

“다른 회사는 주식을 사들였는데 주가가 폭락했다”: Equity Tender도 자동 호재가 아니다

영상에서는 YXT라는 사례를 들어 반대 방향을 보여줍니다. 자사주 매입을 발표했고, 이론상 유통주식수가 줄어드니 주가가 오를 것 같았는데 실제로는 반대로 주가가 크게 빠졌다는 흐름이에요.

이 케이스가 의미 있는 이유는, “같은 Tender Offer라도 무엇을 어떻게 하느냐에 따라 결과가 갈린다”를 보여주기 때문입니다.

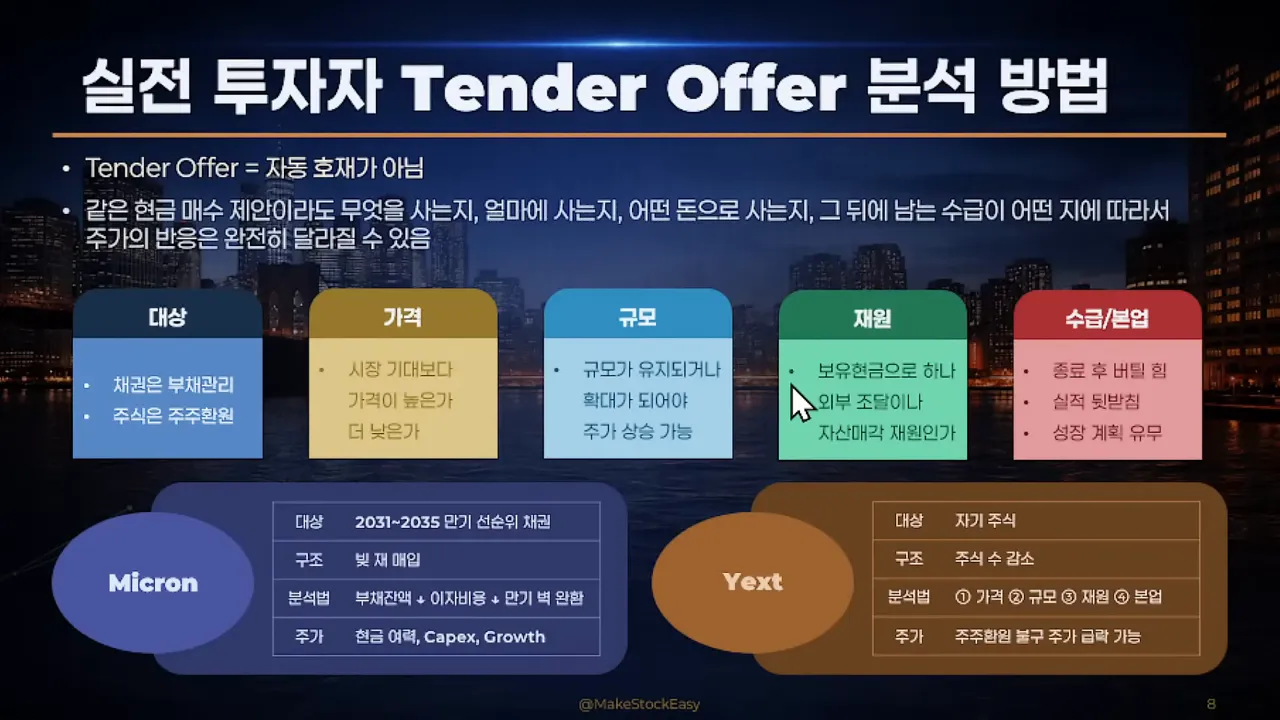

실전 투자자를 위한 Tender Offer 공시 분석 프레임: 5가지 체크리스트

여기서 영상이 가장 실용적이었던 구간입니다. 공시가 떴을 때 “좋다/나쁘다” 감으로만 판단하지 말고, 아래 틀로 통과 여부를 보라는 방식이 나옵니다.

- 대상: 채권을 사는지, 주식을 사는지

- 가격: 시장 기대보다 비싸게 사는가, 싸게 사는가

- 규모: 계획한 수준을 유지하거나 확대하는가

- 재원: 보유 현금인지, 외부 조달인지, 자산 매각인지

- 수급과 본업: 이벤트 이후에도 버틸지, 본업이 계속 실적을 받쳐주는지

가격: “발표는 9달러인데 실제 매입은 훨씬 낮게” 같은 괴리가 터지면 실망이 온다

영상의 YXT 사례에서는 “비싸게 산다”는 메시지가 먼저 나오고, 실제 체결에서는 그 기대보다 낮은 가격에 매입이 이뤄지는 흐름이 나타났습니다. 이런 괴리는 투자자들의 감정과 기대를 깨서 주가에 역풍이 되기 쉽다고 했어요.

규모: 축소되면 기대가 줄고, 이미 비싼 기대감은 더 흔들린다

“천억을 산다”라고 했는데 시간이 지나 “두 배로 늘리겠다” 같은 방향이면 기대가 커질 수 있습니다. 그런데 반대로 애초의 계획보다 매입 규모가 줄어드는 경우는 투자자 입장에서 신뢰가 깨질 수 있죠.

재원: 자사주 매입 자체는 호재여도, 돈의 출처가 불안하면 악재가 될 수 있다

마이크론은 “돈을 잘 버니까 현금으로 갚는다”는 식으로 정리됐고, YXT는 “돈이 없어서 외부에서 조달해 자사주를 산다”는 대비가 나옵니다.

이 차이는 단순합니다. 주주환원은 좋아 보여도, 재원 조달이 무리하면 결국 성장이나 본업을 밀어줄 여력이 줄 수 있습니다.

마이크론을 다시: “좋은 빚 관리”가 주주에게도 납득되려면 3개월의 현금 회복 논리가 필요하다

영상에서는 마이크론의 정리 방식이 단기 유동성 충돌을 어떻게 해소하느냐를 중요하게 봤습니다. 핵심 논리는 “큰 돈이 나가도, 회사가 너무 잘 벌어서 금방 현금을 다시 채울 수 있다”는 관점이에요.

즉, 투자자 입장에서는 이렇게 묻습니다.

- 이벤트 이후에 버틸 수 있나? (종료 후 수급과 현금흐름)

- 그 천문학적인 현금 유출에도 불구하고 실적이 계속 뒷받침되나?

- 성장 계획이 있는가? 아니면 성장 둔화 신호로 읽혀야 하는가?

여기서 영상은 특히 “마이크론은 AI 반도체 시장을 둘러싼 경쟁 국면에서 현금 배분을 어떻게 가져갈지”가 삼성전자, SK하이닉스 투자자들의 관심사라고 연결합니다. 같은 메모리 섹터라도 현금 사용 방식이 서로 영향을 줄 수 있으니까요.

“재무제표를 예쁘게 만들려는 이유”: 신용평가와 더 싼 자금 조달

영상에서 가장 날카롭게 찌른 부분 중 하나가 이거였어요.

재무제표를 좋아지게 만들면 주가가 오를 수도 있지만, 더 중요한 이유는 “신용평가(평가 지표)가 좋아져서 더 싼 이자로 돈을 빌릴 수 있다”는 점입니다.

마이크론이 “돈을 벌면서도 굳이 왜 재무제표를 더 예쁘게 만들려 하지?”라는 질문을 던지고, 그 답을 신용평가와 향후 자금 조달 비용으로 연결합니다.

마이크론을 섹터 관점에서 보는 법: “내가 버는 돈을 어디에 먼저 쓸지”가 속마음이다

마지막으로 영상은 마이크론의 조치를 단일 종목 뉴스로 끝내지 말고, 섹터 전체의 현금 배분 경쟁으로 보라고 합니다.

- AI 반도체와 HBM 경쟁 구도에서, 생산능력 확대와 투자 속도가 우선인지

- 아니면 부채 비율 축소와 평가 등급 제고가 우선인지

그리고 “이게 경영진의 속마음 읽기”라고 표현했죠. 부채 비율을 줄여 재무제표를 정리하고, 더 좋은 조건으로 자금을 조달하며, 향후 투자 여력을 확보하려는 그림일 수 있다는 겁니다.

Tender Offer를 ‘단어’가 아니라 ‘구조’로 읽어야 한다

이 글의 결론에 가까운 문장을 정리하면 이렇습니다. Tender Offer는 용어가 아니라 구조입니다.

- 채권을 사면: 부채 관리를 하겠다는 뜻

- 주식을 사면: 주주환원과 지분 조정을 하겠다는 뜻

그리고 주가가 급등할지 급락할지는, “조건들을 따져봤을 때 현실적으로 납득되는가”에서 갈립니다. 재원과 규모, 가격의 타당성, 이벤트 이후 본업이 버텨주는지까지요.

감정 비용을 줄이는 투자 태도: 흥분과 잦은 매매는 ‘Expenses’다

영상에서는 워렌 버핏의 문장을 인용하며, 투자자가 기억해야 할 적을 “Excitement and expenses”라고 했습니다. 여기서 expenses는 단순 수수료만이 아니라, 매매를 반복하면서 발생하는 비용과 소모를 포함하는 의미로 해석됐어요.

좋은 종목을 좋은 위치에서 잡는 게 중요하고, 테마를 쫓아다니거나 감정적으로 흥분해서 자주 사고 파는 행동은 비용이 수익을 삼킬 수 있다는 경고로 이어집니다.

마무리: 마이크론 MU MicronTechnology AI 공시를 만나면, ‘무조건 호재’ 대신 ‘5가지 체크’부터

마이크론,MU,Micron,마이크론테크놀로지,MicronTechnology,AI 관련 공시를 마주했을 때의 기본 태도는 단순합니다.

- 이게 Debt Tender인지, Equity Tender인지 먼저 구분한다.

- 그다음 5가지 체크리스트로 대상, 가격, 규모, 재원, 본업과 수급을 확인한다.

- 마지막으로 “단기 현금 유출 부담이 실제로 회복 가능한지”를 따진다.

같은 Tender Offer라도, 구조를 읽는 사람과 감으로 읽는 사람의 결론은 달라집니다. 그 차이가 결과를 만듭니다.

talk stock make easy |

|

Your Go-To Channel for Investment Insights |

| Discover Expert Analysis |