삼성전기라는 이름은 이미 많은 투자자의 관심사다. 핵심 질문은 단순하다. "삼성전기 ROIC가 10%를 넘을 수 있을까?" 숫자 하나로 정리되지만, 그 안에 숨은 구조적 변화와 타이밍을 읽지 못하면 오판하기 쉽다.

핵심 프레임: ROIC, NOPAT, IC — 왜 이것들을 봐야 하는가

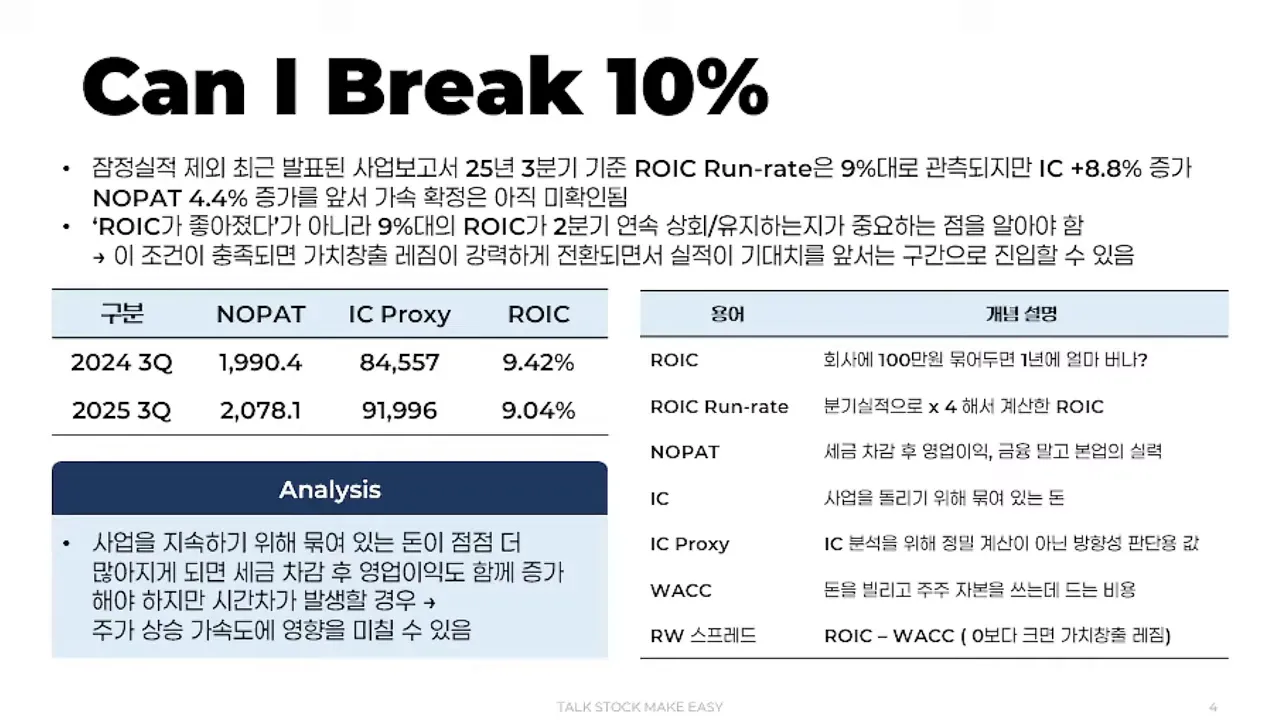

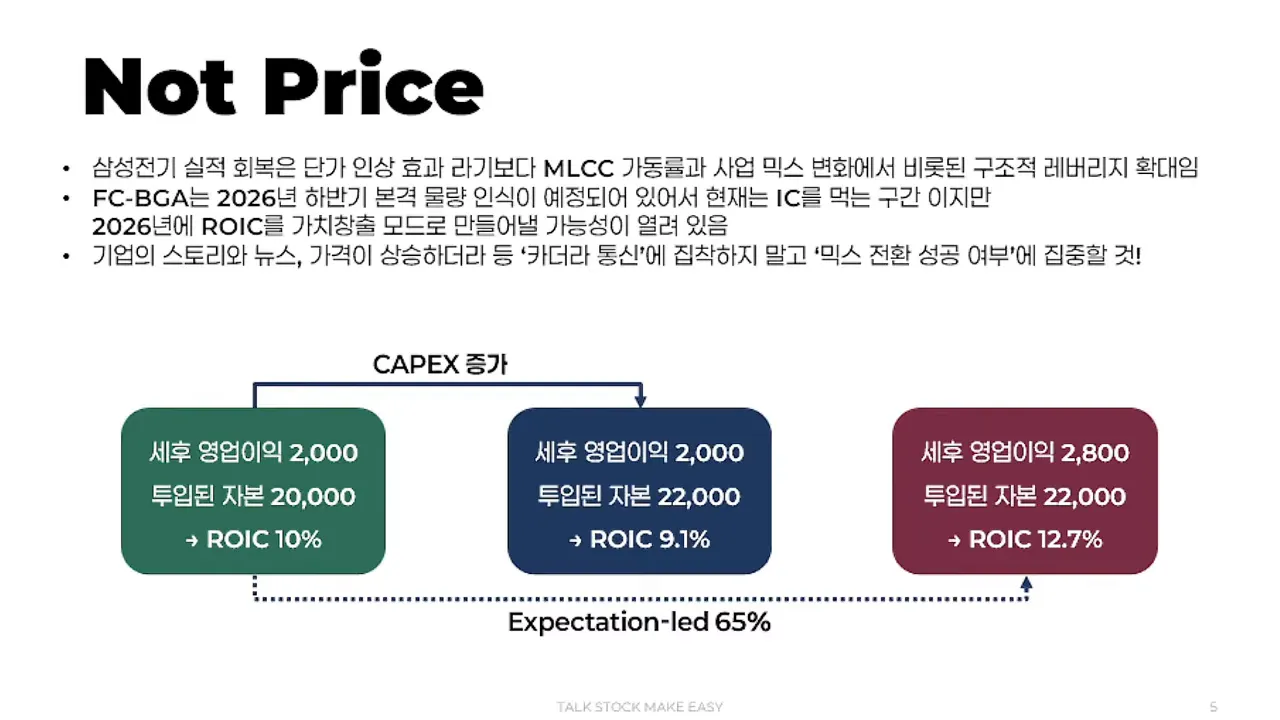

ROIC는 투입한 자본 대비 회사가 얼마나 효율적으로 이익을 창출하는지를 보여준다. NOPAT은 세금 차감 후 본업의 영업이익, IC는 사업을 유지하기 위해 묶여 있는 자본이다. 이 세 요소의 관계를 이해하면 삼성전기의 성장성이 '진짜'인지 '단기 피크'인지 구분할 수 있다.

간단한 비유: 친구에게 100만 원을 맡겼을 때 1년에 3만 원을 벌면 연 3%다. 기업도 마찬가지로 투입 자본이 늘어나면(예: 공장, 장비) 그에 맞는 NOPAT 증가가 뒤따라야 ROIC가 개선된다. 투입 자본(IC)이 빠르게 증가하는데 NOPAT 성장이 따라오지 못하면 ROIC는 떨어진다.

현재 삼성전기의 상태: MLCC(MLCC) 가동률과 FC‑BGA 투자

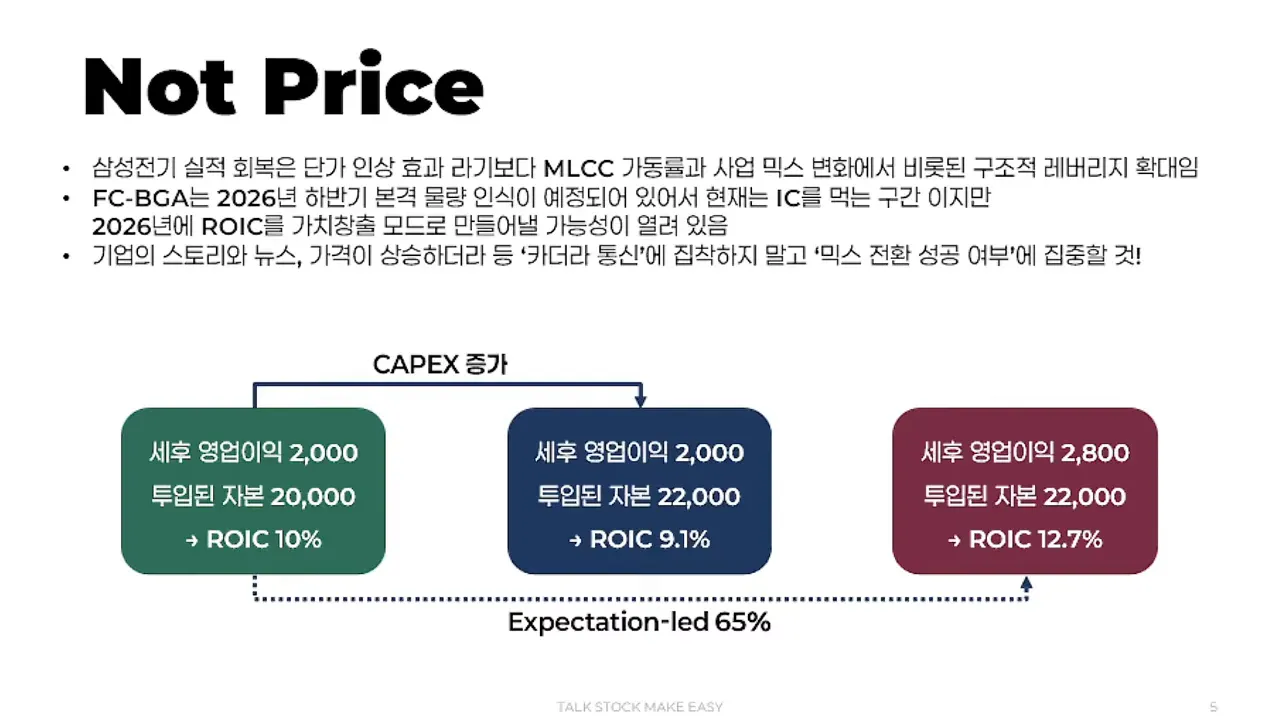

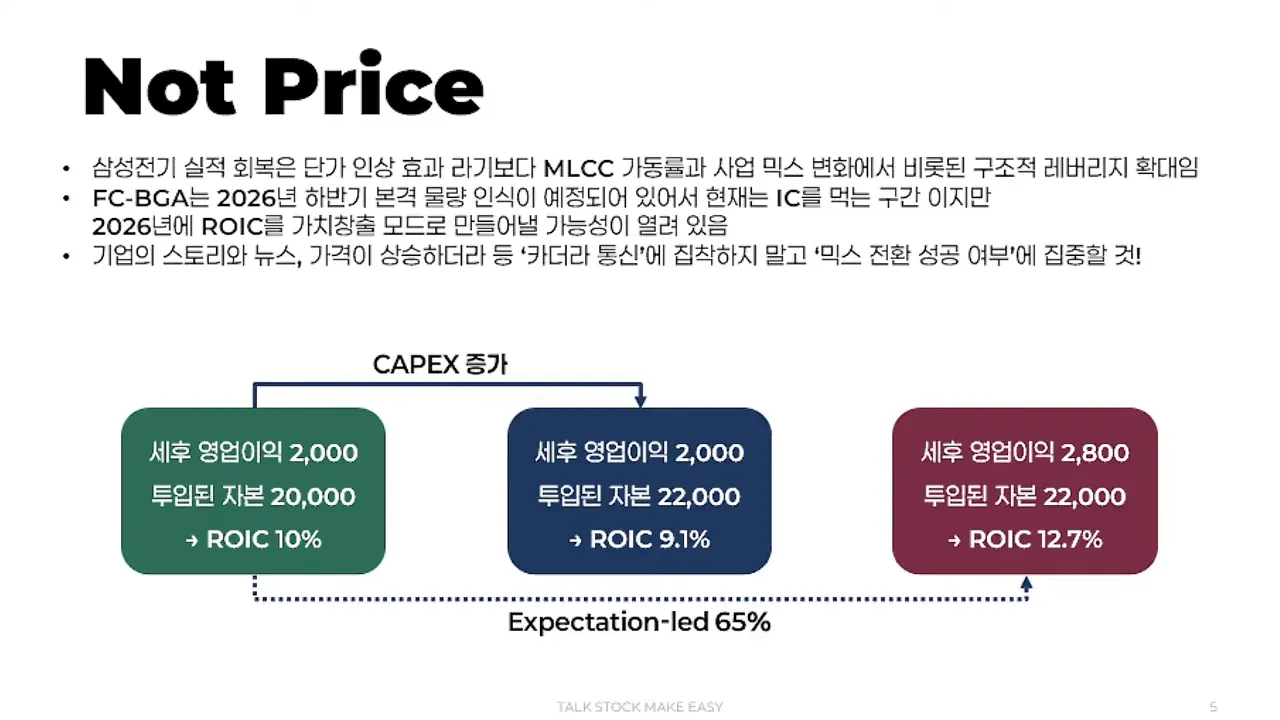

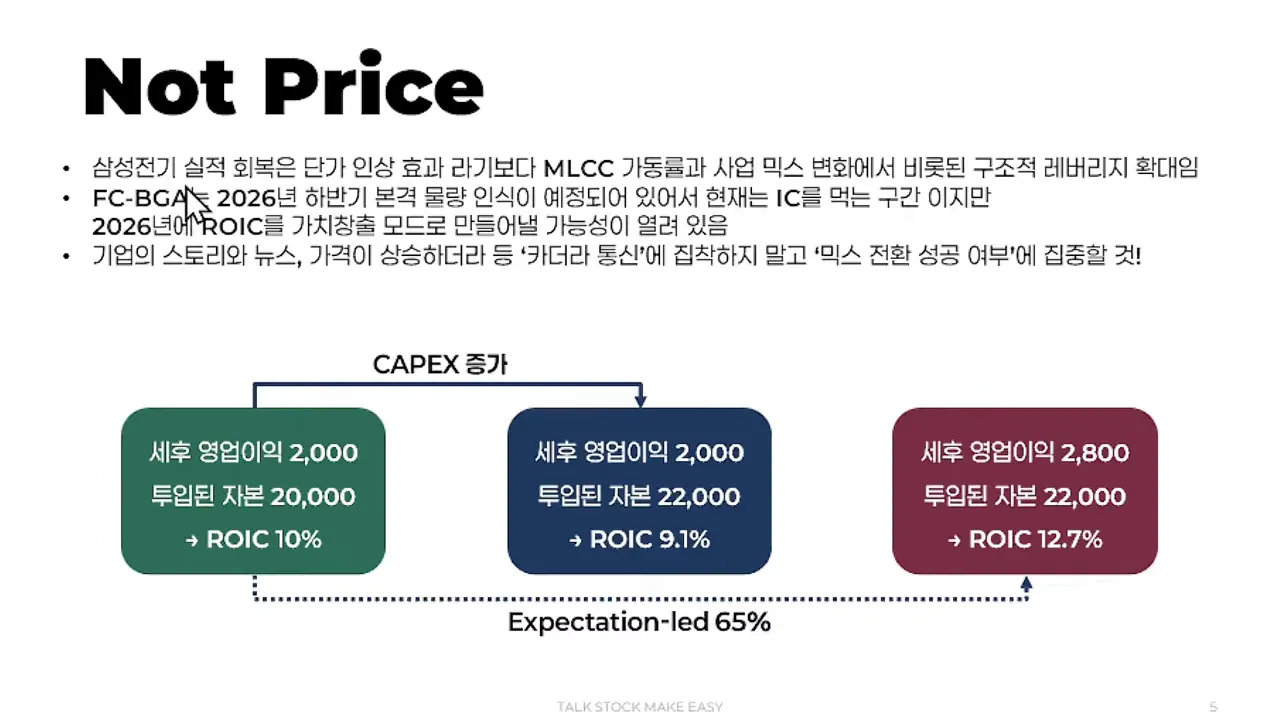

요지는 두 가지다. 첫째 MLCC의 가동률이 매우 높다. 둘째 FC‑BGA를 위한 대규모 투자가 진행 중이다. MLCC는 현재 밥벌이 역할을 안정적으로 해 주고 있고, FC‑BGA는 향후 ROIC 가속의 촉매가 될 가능성이 있다.

MLCC의 의미와 계약 갱신 시점

MLCC는 '산업의 쌀'이라 불릴 만큼 수요가 폭넓다. 다만 MLCC의 가격 반영 방식은 반도체와 다르다. 공급사는 수년 단위 장기 계약으로 공급 가격을 고정하는 경우가 많아, 가격 상승이 즉시 매출로 연결되지 않는다. 따라서 '갱신 시점'이 주가의 중요한 이벤트가 된다.

FC‑BGA: 반도체의 고속도로, 왜 중요한가

FC‑BGA는 칩과 칩을 연결하는 초정밀 기판이다. 엔비디아 같은 고성능 칩과 메모리가 고속으로 데이터를 주고받으려면 좋은 '도로'가 필요하다. FC‑BGA가 영업이익을 안정적으로 만들어내면 NOPAT이 뛸 것이고, 그 결과 ROIC가 '가속'되며 밸류에이션의 재평가(리레이팅)가 가능해진다.

투자 판단을 위한 조건 — 무엇을 체크해야 할까

투자 판단은 가격(Price)이 아니라 구조(Structure)와 숫자(Data)로 해야 한다. 삼성전기에 대해 반드시 확인할 항목은 다음과 같다.

- ROIC 연환산: 9%대 → 10% 이상으로 '가속'되는지

- NOPAT 성장률: 투입 자본 증가를 커버할 만큼 영업이익이 충분히 증가하는지

- FC‑BGA 영업이익률: 2~4% 수준인지, 더 높게 나오면 ROIC 개선 신호

- MLCC 계약 갱신 타이밍: 신규 계약의 인상폭이 어느 정도인지

- Expectation(기대감)의 선반영 여부: 시장이 이미 2026년 기대를 선반영했는지

시장에는 '익스펙테이션 리드'가 있다. 기대가 미리 주가에 반영된 경우(예: 65% 수준)라면, 실제 실적이 기대를 넘겨야만 추가 상승이 발생한다. 단순한 회복이 아니라 기대 초과가 필요하다.

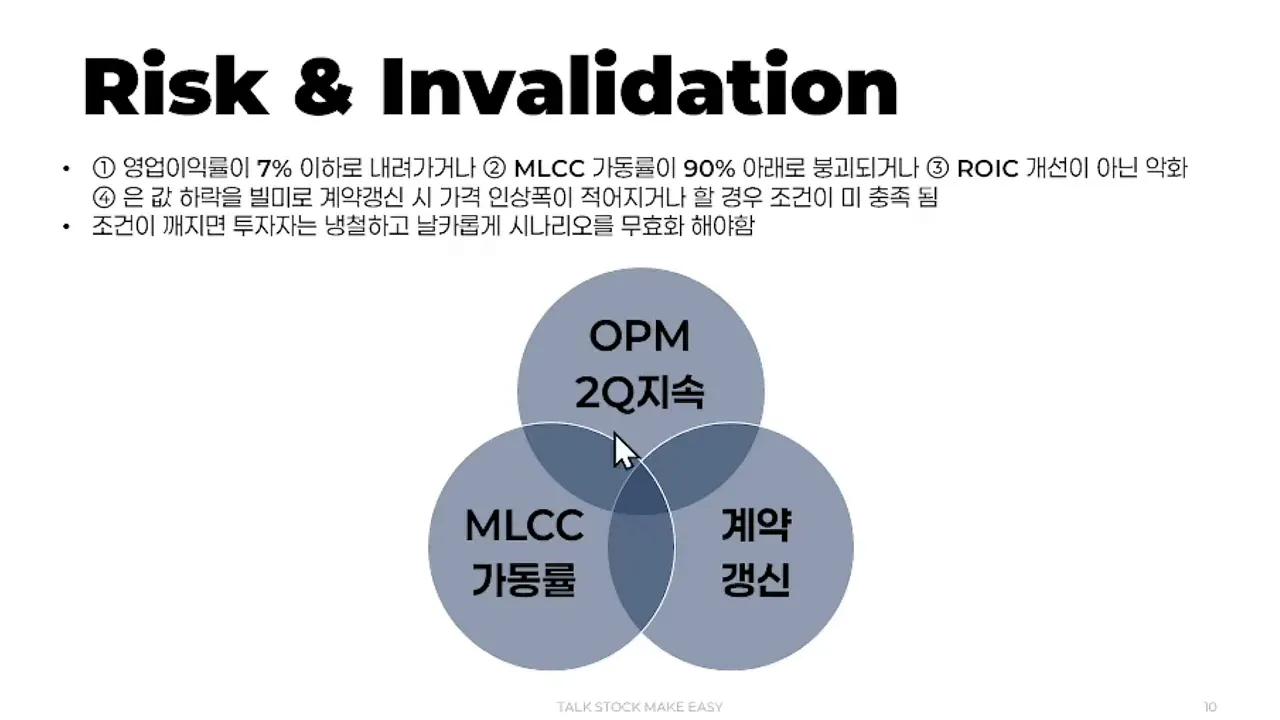

리스크 시그널 (매도·축소 기준)

매수보다 중요한 건 언제 줄이거나 팔아야 하는지 아는 것이다. 삼성전기 리스크 체크리스트는 다음과 같다.

- 영업이익률(오퍼레이션) 7% 이하, 2분기 연속 — 구조적 약화 신호

- MLCC 가동률 급락(예: 90% 이하로 하락) — 수요·계약 문제 의심

- FC‑BGA 영업이익률이 기대 이하 — ROIC 가속 불발 가능성

- 계약 갱신에서 인상폭이 미미하거나 부정적 — 매출 개선 불투명

위 신호들이 켜지면 시나리오를 냉철하게 무효화하고 포지션을 축소해야 한다. 감정적 판단, 카더라 정보, 기술적 '봉' 하나에 흔들리는 매매는 피해라.

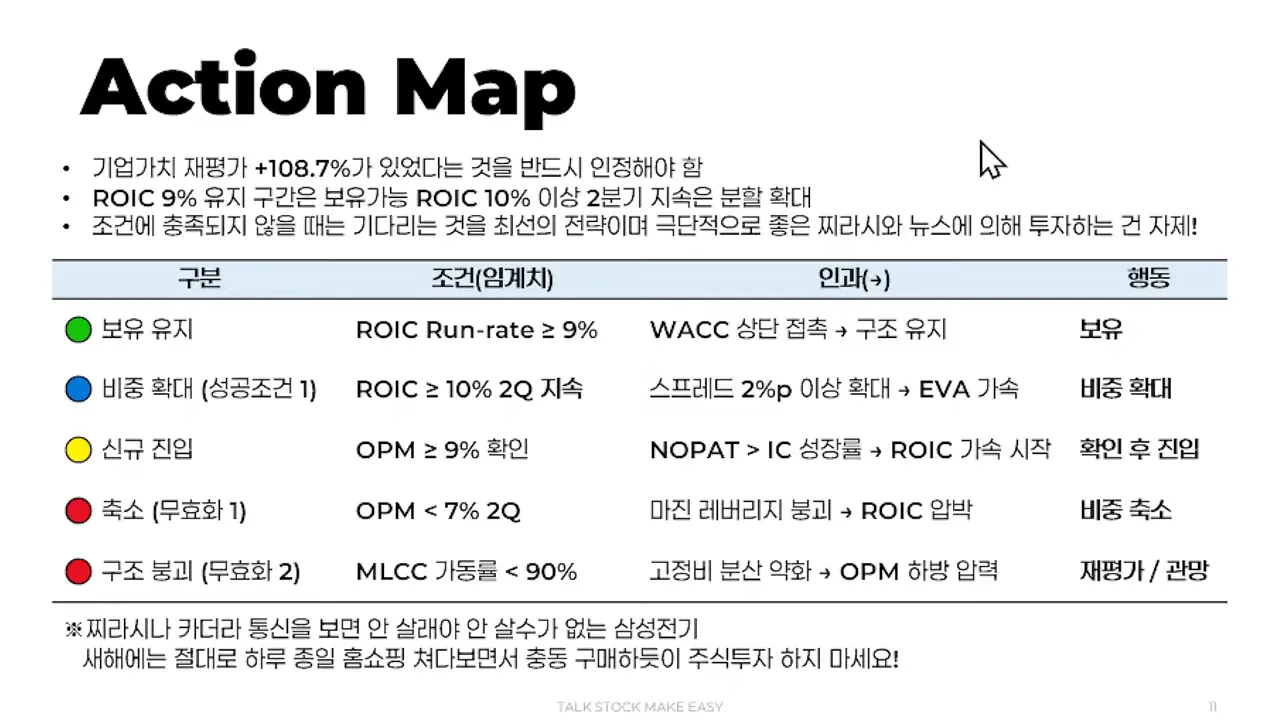

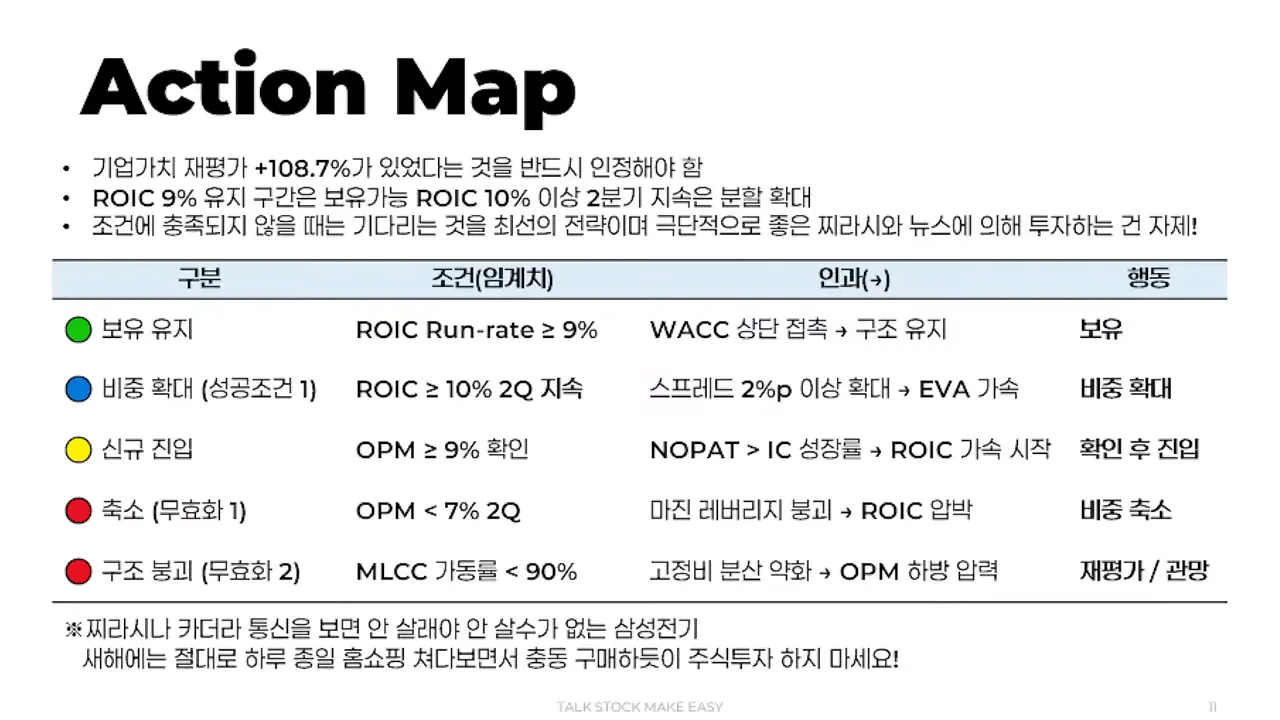

실전 액션맵

간단한 매매 가이드라인을 제시하면 다음과 같다.

- 보유하지 않은 경우

- RIC(ROIC 연환산)이 9% 이상 유지되면 스탠바이(관망)

- FC‑BGA 영업이익률이 10% 이상 개선 신호(2분기 연속) 나오면 신규 진입 고려

- 보유 중인 경우

- 리스크 시그널 하나라도 발생하면 비중 축소

- 기대 초과 실적이 나오면 단계적 분할매수 또는 비중 확대

- 절대 금지: 찌라시·카톡방 정보로 충동 구매하지 않기

마인드셋: 정보는 많을수록 좋은 것이 아니다

정보의 홍수 속에서 중요한 능력은 '선택과 집중'이다. 카톡방, 텔레그램, 홈쇼핑식 충동 소식은 투자 판단을 흐리게 만든다. 신뢰할 수 있는 소스 하나 또는 두 개에 집중해 핵심 데이터(ROIC, NOPAT, FC‑BGA 이익률, MLCC 계약 갱신)를 확인하라.

정리 — 삼성전기에게 남은 것

삼성전기는 MLCC의 안정적 밥벌이 구조를 이미 확보했고, FC‑BGA에서 ROIC를 끌어올릴 '가능성'을 품고 있다. 하지만 가능성이 현실이 되려면 숫자가 따라와야 한다. ROIC가 9%대에서 10%를 '지속적으로' 넘는 시점이 진짜 전환점이다.

투자 판단은 기대(Expectation)가 이미 주가에 반영되었는지, 그리고 그 기대를 회사가 초과할 수 있는지를 데이터로 점검하는 과정이다. 삼성전기의 다음 분기와 계약 갱신, FC‑BGA 실적 발표들이 바로 그 확인 창구다.

마지막으로 강조하면, 시장의 시끄러운 소음에 휩쓸리지 말고 구조와 숫자에 기반해 냉정하게 판단하라. 삼성전기의 미래는 숫자가 말해준다.